El mercado de las stablecoins, o criptomonedas con valor estable, capitalizaba 300.000 millones de dólares al cierre de 2025, y sólo dos de estas criptomonedas, vinculadas ambas al dólar -Tether (USDT) y USD Coin (USDC)- representan el 90% de un mercado que conecta al sistema financiero con el volatil mundo del Bitcoin, Etherum, etc.

Texto: Senne Aerts, Claudia Lambert y Elisa Reinhold

LAS STABLECOINS, criptomonedas que buscan mantener un valor estable, vinculado a una moneda fiduciaria, están experimentando un crecimiento acelerado, impulsando su capitalización de mercado hacia nuevos máximos históricos. Desde una perspectiva de estabilidad financiera, esto puede generar inquietudes derivadas de ciertas debilidades estructurales inherentes a estas monedas y su interconexión con las finanzas tradicionales.

Este texto explora los riesgos y vulnerabilidades clave asociados con las stablecoins, como la pérdida de paridad (de-pegging) y las retiradas masivas de fondos (runs). Aquí se explican los casos de uso más importantes para las stablecoins y cómo podrían evolucionar los riesgos si este mercado experimentara un crecimiento significativo adicional. Finalmente, el texto reflexiona sobre los avances regulatorios globales y cómo podrían mitigarse los riesgos planteados por el arbitraje regulatorio transfronterizo.

CLARIDAD REGULATORIA

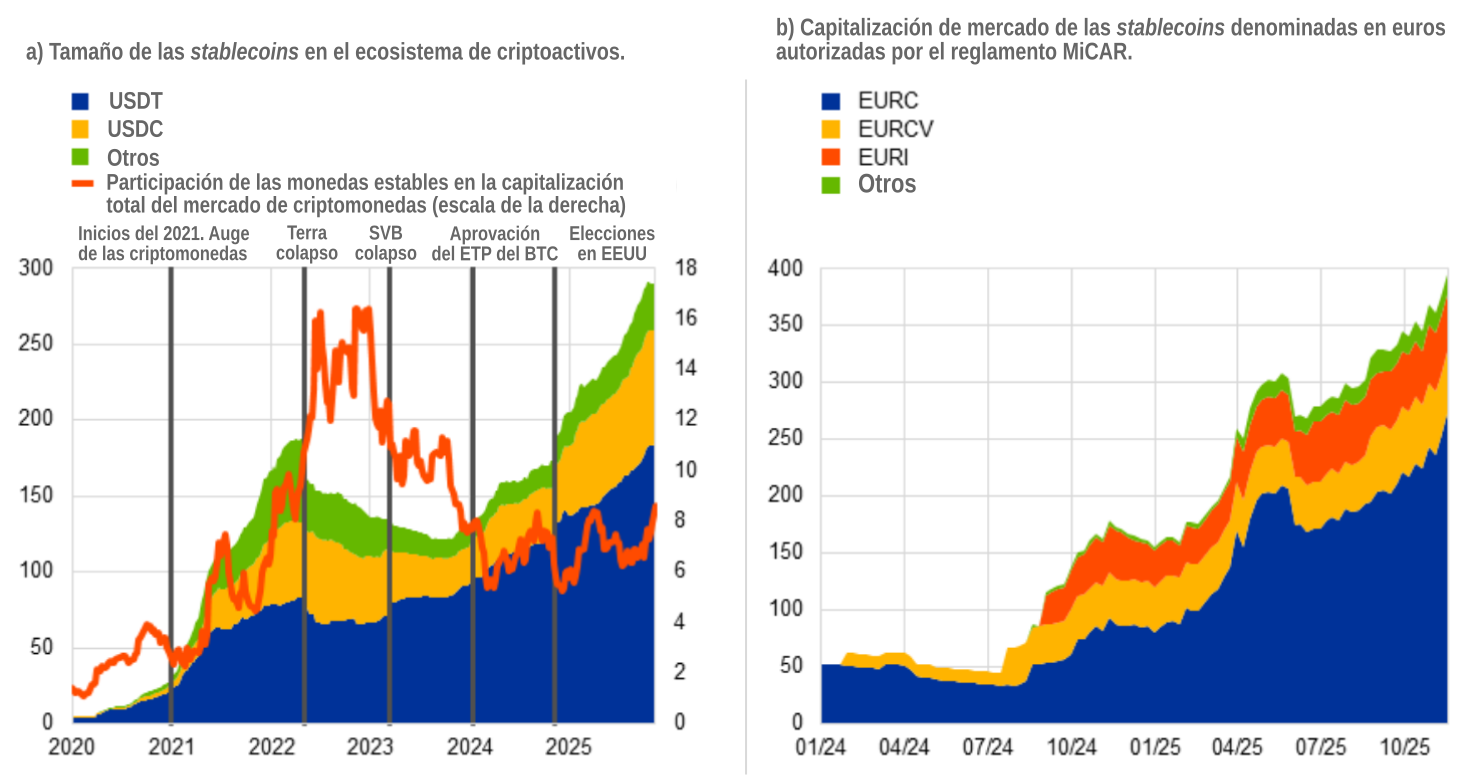

Impulsada por el creciente interés de los inversores y los avances regulatorios globales, la capitalización de mercado combinada de todas las stablecoins ha alcanzado máximos históricos. A noviembre de 2025 superaba ya los 280.000 millones de dólares, lo que representa aproximadamente el 8% del mercado total de criptoactivos (Gráfico A a).

“La reciente claridad regulatoria -en Europa con el Reglamento MICAR y en EE.UU. con la GENIUS Act- ha impulsado su crecimiento”

Dos stablecoins denominadas en dólares dominan el mercado: Tether (USDT) y USD Coin (USDC), que representan 184.000 millones de dólares (63%) y 75.000 millones de dólares (26%) de la capitalización del mercado de monedas estables, respectivamente. Mientras que las stablecoins denominadas en dólares suponen alrededor del 99% de toda la oferta en circulación, las denominadas en euros desempeñan un papel menor, sumando solo unos 395 millones de euros (Gráfico A b).

GRÁFICO A. CAPITALIZACIÓN DE MERCADO DE LAS STABLECOINS

Panel a: «Colapso de Terra» se refiere al evento de pérdida de paridad (de-pegging) de la moneda estable (stablecoin) algorítmica TerraUSD y al colapso asociado de su activo de reserva, LUNA; «Colapso de SVB» se refiere a la quiebra de Silicon Valley Bank; «Aprobación de ETP de BTC» se refiere a la aprobación por parte de la Comisión de Bolsa y Valores de los Estados Unidos (SEC) de los productos cotizados (ETP) de bitcoin en los Estados Unidos; «Elecciones en EE. UU.» se refiere a las elecciones presidenciales de Estados Unidos de 2024. «Otros» incluye un total de 27 criptomonedas estables denominadas en dólares estadounidenses.

Panel b: «Otros» incluye otras cinco criptomonedas estables denominadas en euros actualmente autorizadas bajo el reglamento MiCAR. La lista de fichas de dinero electrónico (e-money tokens) y fichas referenciadas a activos (asset-refernced tokens) autorizadas se obtuvo de la [página/registro] de la ESMA.

La reciente claridad regulatoria puede haber sido un motor para el fuerte aumento de la demanda de estas monedas. La Unión Europea ha dado pasos significativos para regular los criptoactivos mediante la plena implementación de su Reglamento sobre los Mercados de Criptoactivos (MiCAR) el año pasado, estableciendo reglas claras para los emisores y para quienes ofrecen servicios relacionados.

Estados Unidos ha seguido recientemente el ejemplo, con la aprobación de su Ley para la Guía y el Establecimiento de la Innovación Nacional para las Monedas Estables de EE.UU. (La GENIUS Act, por sus siglas en inglés), ofreciendo así cierta claridad regulatoria para los emisores de stablecoins. Y otras jurisdicciones, como Hong Kong, también han introducido nueva legislación para regular las stablecoins.

“Se han vuelto esenciales para el mercado de los criptoactivos, estando involucradas en el 80% de las transacciones”

En la actualidad, el comercio de criptoactivos constituye, con diferencia, el caso de uso más importante para las stablecoins. Estas se utilizan como una forma fácil de entrar y salir del ecosistema cripto, eliminando la necesidad de que los operadores conviertan repetidamente sus activos de nuevo a monedas fiduciarias (fiat). Stablecoins como USDT y USDC son ahora las unidades preferidas para operar en las plataformas de intercambio de criptoactivos. Alrededor del 80% de todas las operaciones ejecutadas a nivel mundial en plataformas centralizadas involucran stablecoins, lo que demuestra que estas se han vuelto esenciales para el funcionamiento del ecosistema de criptoactivos.

Existen otros casos de uso para las stablecoins, pero desempeñan un papel menor. Los pagos transfronterizos son un caso de uso citado con frecuencia, ya que los criptoactivos fluyen fácilmente a través de las fronteras. Aunque las investigaciones sugieren que más del 70% de los flujos de stablecoins son interregionales, existe, sin embargo, una falta de pruebas concretas de que se utilicen sistemáticamente para remesas y otras transacciones transfronterizas. Además, se ha afirmado que las stablecoins se utilizan como reserva de valor en mercados emergentes y economías en desarrollo, especialmente en países que enfrentan una alta inflación. No obstante, los datos disponibles indican que el uso minorista representa una parte ínfima de los volúmenes totales; se estima que solo alrededor del 0,5% de los volúmenes corresponden a transferencias orgánicas de tamaño minorista. En conclusión, el uso de las stablecoins parece estar impulsado principalmente por su papel dentro del ecosistema de criptoactivos, y está por ver si se adoptarán ampliamente en otros ámbitos.

“La pérdida de la paridad establecida y las retiradas masivas de fondos son los dos mayores riesgos de la stablecoins”

En cualquier caso, las stablecoins pueden plantear riesgos para la estabilidad financiera debido a sus vulnerabilidades intrínsecas y a su interconexión con las finanzas tradicionales. La principal vulnerabilidad de las stablecoins es que los inversores pierdan la confianza en que puedan ser canjeadas a la par (por su valor nominal). Esta pérdida de fe puede desencadenar simultáneamente una retirada masiva (run) y provocar un evento de pérdida de paridad (de-pegging). Dada la importancia de las stablecoins en el ecosistema cripto, un gran impacto negativo sería perjudicial para estos mercados.

Sin embargo, otros segmentos del mercado también podrían verse afectados a través de efectos de contagio y de segunda ronda, incluidos aquellos derivados de los efectos de riqueza y las interconexiones con las finanzas tradicionales. Estos vínculos existen principalmente a través de las stablecoins, que están respaldadas por reservas de activos denominados en moneda fiduciaria.

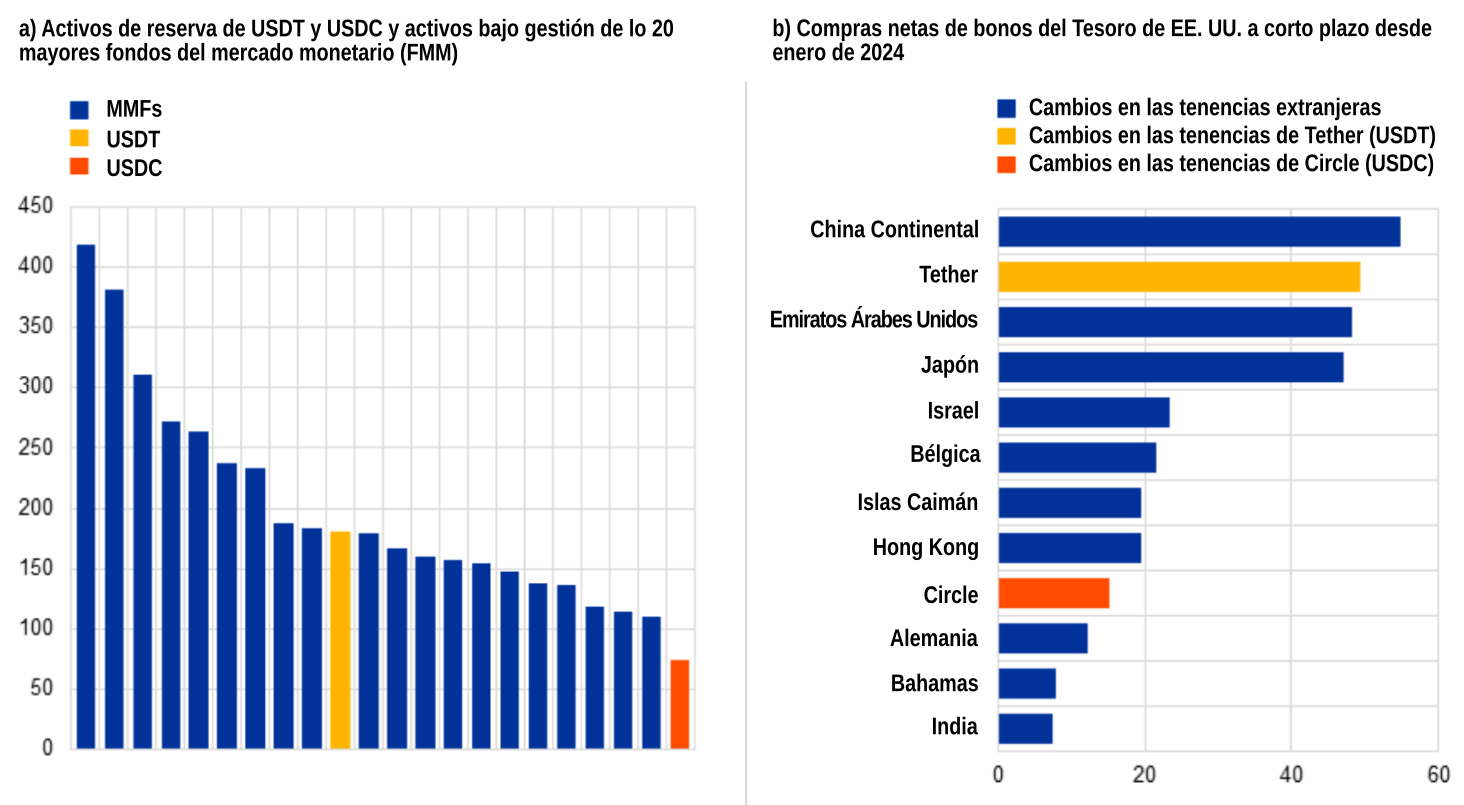

“USDT y USDC tienen letras del Tesoro USA en volúmenes comparables a los de los mayores fondos del mercado monetario. Una venta forzada de sus reservas podría afectar al mercado de deuda de EE.UU.»

Las dos mayores monedas estables, USDT y USDC se sitúan hoy entre los mayores tenedores de letras del Tesoro de EE. UU. y cuentan con reservas de activos comparables a las de los 20 mayores fondos del mercado monetario (Gráfico B a). Además, han estado entre los mayores adquirentes netos de deuda del Tesoro de EE. UU. a corto plazo en los últimos meses (Gráfico B b).

GRÁFICO B. LAS STABLECOINS VS FONDOS DEL MERCADO MONETARIO

Panel a: Activos netos de los fondos del mercado monetario (FMM) y activos de reserva de Tether (USDT) y USD Coin (USDC) a 30 de septiembre de 2025. Los activos de reserva de USDT y USDC consisten predominantemente en bonos del Tesoro de EE. UU., repos inversos, participaciones en FMM, efectivo y depósitos bancarios.

Panel b: Cambios en las tenencias de bonos del Tesoro de EE. UU. a corto plazo por parte de naciones extranjeras (es decir, no estadounidenses) en comparación con los cambios en las tenencias de bonos del Tesoro de EE. UU. a corto plazo de Tether y Circle, excluyendo los acuerdos de recompra inversa, entre principios de enero de 2024 y finales de septiembre de 2025.

Una retirada masiva (run) de estas monedas estables podría desencadenar una venta forzosa (fire sale) de sus activos de reserva que podría afectar al funcionamiento de los mercados de deuda pública de EE. UU. Esto podría representar un riesgo significativo si las monedas estables y sus correspondientes reservas de activos continúan creciendo rápidamente (Algunas proyecciones sugieren que la capitalización de mercado podría alcanzar los 2 trillones de dólares para 2028)

LA CONEXIÓN FIDUCIARIA

Estos riesgos podrían agravarse si persisten los actuales niveles extremos de concentración, en los que solo dos emisores representan cerca del 90 % de todas las stablecoins en circulación. Y esta situación podría ser difícil de revertir, dadas las fricciones de intercambiabilidad inherentes entre las distintas stablecoins. Como consecuencia, el fallo de una sola entidad podría tener un impacto generalizado, incluso en ausencia de una crisis sistémica de las llamadas monedas estables.

Un crecimiento significativo de las stablecoins podría provocar salidas de depósitos minoristas, lo que reduciría una fuente importante de financiación para los bancos y los dejaría, en general, con una financiación más volátil. Si las stablecoins se adoptan de forma generalizada, los hogares podrían sustituir parte de sus depósitos bancarios por tenencias de estas monedas. Y estas salidas podrían intensificarse si se permitiera a los proveedores de servicios de criptoactivos, como las plataformas de negociación, pagar intereses por la tenencia de stablecoins, lo que aumentaría su atractivo relativo y provocaría una desintermediación bancaria.

“En Europa, el Reglamento MiCAR prohibe el pago de intereses sobre la tenencia de stablecoins por parte de emisores y proveedores de servicios de criptoactivos. Los bancos piden lo mismo en EE.UU.”

Sin embargo, en Europa, el reglamento MiCAR prohíbe el pago de intereses sobre las tenencias de stablecoins por parte de los emisores y de los proveedores de servicios de criptoactivos, mientras que los bancos piden prohibiciones similares en Estados Unidos. En cualquier caso, a nivel agregado, las salidas de depósitos minoristas se recuperarían, al menos parcialmente, como depósitos mayoristas. Esto podría ocurrir directamente, ya que los emisores de stablecoins mantienen parte de sus reservas como depósitos en bancos, o indirectamente, a través de depósitos realizados por las entidades a las que los emisores de stablecoins compran sus activos de reserva. El problema crítico aquí es que la financiación mayorista suele ser mucho menos estable. Específicamente, los depósitos realizados por los emisores de stablecoins pueden estar sujetos a retiradas repentinas en caso de una “corrida” (pánico) contra la stablecoin, dejando las estructuras de financiación bancaria más vulnerables a las crisis. La concentración de depósitos también podría aumentar, ya que muchos bancos podrían enfrentarse a salidas de fondos minoristas, mientras que solo unos pocos atraerían entradas mayoristas.

ARBITRAJE REGULATORIO

Las discrepancias globales entre jurisdicciones constituyen la principal fuente de riesgo de las stablecoins para la zona del euro. A pesar de las muchas similitudes entre los distintos marcos legislativos, persisten diferencias importantes en cuanto a los requisitos de reserva y si se permiten o no las comisiones de reembolso, por ejemplo. Estas diferencias facilitan el arbitraje regulatorio. Cabe destacar que pueden surgir riesgos a través de la multiemisión en terceros países, donde una entidad de la UE y otra de un tercer país emiten conjuntamente una stablecoin fungible tanto en la UE como en una jurisdicción ajena a ella. Esto podría dejar a los emisores de la UE con activos de reserva insuficientes bajo la supervisión de las autoridades de la UE para satisfacer las solicitudes de reembolso combinadas de los titulares de tokens de dentro y fuera de la Unión, amplificando el riesgo de corridas bancarias en la UE. Tales riesgos exigen salvaguardias adicionales, imponiendo condiciones previas que deben cumplirse antes de autorizar el acceso al mercado de la UE.

En la actualidad, los riesgos para la estabilidad financiera derivados de las stablecoins son limitados dentro de la zona del euro, pero su rápido crecimiento justifica un seguimiento estrecho, mientras que los riesgos derivados del arbitraje regulatorio transfronterizo deben resolverse. Las stablecoins no se utilizan de forma generalizada para transacciones que involucren activos del mundo real, especialmente dentro de la zona del euro, ni han provocado hasta ahora salidas significativas de depósitos minoristas. Además, las stablecoins denominadas en dólares estadounidenses predominan en el mercado, lo que limita las interconexiones de estas con los mercados financieros de la zona del euro a través de sus activos de reserva.

Incluso si las stablecoins se adoptaran en un conjunto más amplio de usos, y aunque crecieran las interconexiones con la zona del euro, la UE ha implementado un marco regulatorio estricto a través de MiCAR que mitigaría los riesgos potenciales.

Además, para mitigar los riesgos planteados por el arbitraje regulatorio transfronterizo y reducir los riesgos de contagio procedentes de jurisdicciones insuficientemente reguladas, es vital que los marcos normativos se alineen aún más a nivel global. Esto puede lograrse mediante la implementación mundial de la hoja de ruta del G20 para los criptoactivos, que incluye las recomendaciones del Consejo de Estabilidad Financiera (FSB) sobre la regulación de los mercados y actividades de criptoactivos, el estándar de Basilea para la exposición de los bancos a estos activos y las recomendaciones del Consejo de Estabilidad Financiera para la regulación de los acuerdos globales de stablecoins.

MÁS TRANSACCIONES QUE VISA

Según el informe ‘The Stablecoin Business’ de Binance –el mayor exchange de criptomonedas del mundo, con 250 millones de usuarios– el mercado de las stablecoins ha superado recientemente los 300.000 millones de dólares en capitalización. Y, lo que es más relevante, estos activos han dejado de ser meros instrumentos para el trading especulativo para consolidarse como el eje fundamental de la nueva economía digital, que funciona como una “capa de pagos de Internet”.

Uno de los datos más reveladores es que, en 2024, las stablecoins superaron el volumen de transacciones de Visa, posicionándose como el segundo medio de intercambio más importante del mundo por volumen diario. Actualmente, registran un movimiento promedio de 3.100 millones de dólares al día, una cifra que solo es superada por el sistema ACH de Estados Unidos, que maneja aproximadamente 7.300 millones de dólares.

El mundo corporativo está liderando esta transformación. Porque mientras que los pagos con tarjetas suelen implicar múltiples intermediarios y comisiones –que oscilan entre el 1,5 % y el 4 %– las stablecoins ofrecen una alternativa directa y económica para pagos transfronterizos. Según datos de Ernst & Young, el 62% de las empresas ya utiliza stablecoins para pagar a proveedores internacionales, mientras que un 53% las emplea para recibir cobros desde el extranjero.

También a nivel personal se observa un giro hacia el uso funcional. En plataformas como Binance, solo el 12% de los usuarios utiliza stablecoins exclusivamente para trading; por contra, el 88% las emplea para funciones prácticas como el ahorro, la transferencia de valor o la generación de rendimientos a través de DeFi, (Decentralized Finance o Finanzas Descentralizadas, servicios financieros como préstamos, intercambios o seguros que funcionan sobre una red blockchain como Ethereum o Solana), donde las tasas de rentabilidad a menudo superan el 5%. Esta tendencia refuerza su papel como herramienta de gestión financiera cotidiana.

Pero es cierto que, a pesar del avance tecnológico de las redes blockchain –que permiten liquidación inmediata y programable–, las redes tradicionales como Visa y Mastercard conservan la ventaja de su enorme red de aceptación física. Así que el modelo actual tiende hacia un sistema híbrido donde las tarjetas se vinculan a saldos digitales para facilitar el uso de criptoactivos en el comercio tradicional.

El estudio identifica tres grandes ejes que definirán la evolución del mercado de stablecoins. El primero es la liquidez, un reto clave en un ecosistema todavía fragmentado entre múltiples stablecoins denominadas en dólares y diferentes blockchains. Esta dispersión provoca diferencias de precio y fricciones operativas. Para resolverlo están surgiendo soluciones de liquidez unificada y plataformas de Open Issuance, que permiten emitir stablecoins de forma más abierta y conectarlas bajo una misma infraestructura, con iniciativas como Bridge (Stripe) que buscan simplificar la interoperabilidad.

El segundo eje es el de la regulación –en tanto que su respaldo al 100% con activos líquidos plantea dudas sobre el equilibrio con el sistema bancario tradicional– y el de la privacidad: Las plataformas que emiten o intercambian stablecoins ya no pueden simplemente dejar que alguien abra una cuenta con un correo electrónico. Ahora están obligadas a pedir el DNI, pasaporte o un escaneo facial. Además de todo lo relativo a la prevención del blanqueo de capitales. Para conciliar ambas necesidades están apareciendo soluciones basadas en las llamadas tecnologías de pruebas de conocimiento cero (métodos mediante los cuales una persona puede demostrarle a otra –el verificador– que conoce un dato específico, sin revelar absolutamente nada de información sobre ese dato concreto) y modelos de privacidad orientados al uso institucional.

El tercer eje está ligado a la integración entre stablecoins, IA y microtransacciones, un ámbito que está creciendo rápidamente con estándares como x402, que habilita pagos instantáneos directamente a través del protocolo HTTP. Esto puede cambiar la arquitectura de Internet al permitir que páginas web, APIs y agentes de IA paguen automáticamente por servicios, datos o capacidad de cómputo sin necesidad de tarjetas, bancos o intermediarios. Según el estudio, este avance conduce hacia una “economía de agentes”, donde algoritmos y sistemas autónomos interactúan entre sí realizando millones de transacciones digitales en tiempo real. En conjunto, estos tres vectores apuntan a un nuevo paradigma financiero basado en infraestructura blockchain y stablecoins, que grandes compañías tecnológicas y redes de pago ya están integrando.♦