El rendimiento del capital marca el de las acciones. Y las empresas de EEUU, que habían aprendido a crecer utilizando menos capital, han cambiado la tendencia; en los emergentes ocurre lo contrario

Texto: Robert Almeida (MFS) •

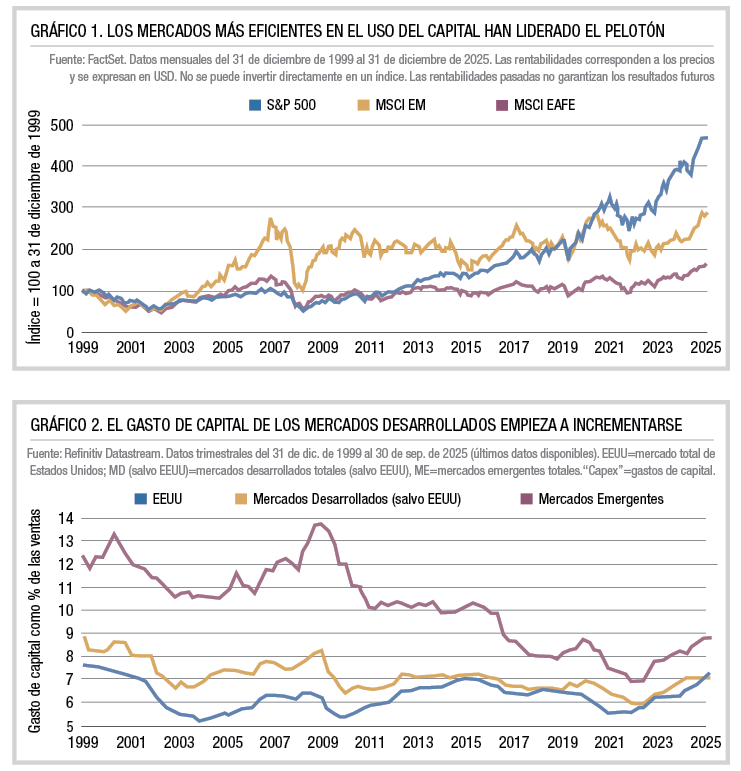

Los mercados de renta variable tienen la costumbre de confundir resultados y causas. Cuando las acciones muestran un buen comportamiento, los inversores buscan explicaciones como el crecimiento económico o unas políticas favorables. Ahora bien, a lo largo del tiempo, las rentabilidades en la renta variable han guardado relación con el rendimiento de capital de las empresas y no con el PIB.

Durante las últimas décadas, la renta variable de los mercados desarrollados –en particular en Estados Unidos– superó a la de los mercados emergentes, no porque sus economías crecieran más rápido, sino porque sus empresas aprendieron a crecer utilizando menos capital, a medida que los balances menguaban en relación con las cuentas de resultados. El software sustituyó al hardware, la propiedad intelectual reemplazó a las fábricas, y las cadenas mundiales de suministro externalizaron las necesidades de activos.

Las compañías estadounidenses lideraron el pelotón en estos aspectos, lo que desembocó en un potente y sostenido repunte de las rentabilidades sobre el capital invertido. Las valoraciones siguieron la estela.

“Quien privilegió las acciones emergentes aprendió que el crecimiento económico, por si solo, no es lo que propicia que la riqueza se multiplique”

Los mercados emergentes han revelado una trayectoria diametralmente opuesta. El crecimiento resultó real y, a menudo, se reveló espectacular, si bien muchas empresas de estos mercados requerían mucho capital. La infraestructura, la vivienda, la capacidad manufacturera, entre otras cosas, exigen ingentes inversiones iniciales y precisan de largos periodos para recuperar esa inversión. Aunque esto contribuyó al crecimiento económico, las rentabilidades sobre el capital siguieron siendo modestas en comparación con las de las empresas de los mercados desarrollados. Los inversores que privilegiaron la renta variable de los mercados emergentes frente a la de los mercados desarrollados aprendieron la lección de que el crecimiento económico, por sí solo, no es lo que propicia que la riqueza se multiplique.

Esta distinción reviste cierta pertinencia, puesto que las cotizaciones no responden al crecimiento de forma aislada. Tal y como pone de relieve el gráfico 1, las cotizaciones reaccionan ante la eficiencia con la que se despliega el capital.

A lo largo de gran parte de los últimos 30 años, los mercados desarrollados han disfrutado de una ventaja estructural en este sentido. No obstante, algo podría haber cambiado.

GIRO EN LA INTENSIDAD DE CAPITAL

En los últimos años, la intensidad de capital en Estados Unidos ha empezado a aumentar. Tras décadas volviéndose menos intensivas en capital, las empresas estadounidenses están volviendo a destinar grandes sumas a apuntalar el crecimiento. La infraestructura de la inteligencia artificial –centros de datos, fabricación de semiconductores, generación de energía y redundancia en la cadena de suministro– requiere tanto una sustancial inversión inicial como una reinversión continua.

Estas inversiones podrían resultar necesarias bajo un prisma estratégico y valiosas económicamente. No obstante, desde una perspectiva de ciclo del capital, la creciente intensidad de capital ha supuesto casi siempre una contracción de las rentabilidades incrementales. A medida que el capital se vuelca en oportunidades atractivas, aumenta la competencia, crece la depreciación y disminuye la rentabilidad del siguiente dólar invertido, aunque durante un tiempo las rentabilidades de los activos existentes puedan seguir siendo elevadas.

“Si el capital se vuelca en oportunidades atractivas, crecen la competencia y la depreciación, y baja la rentabilidad del siguiente dólar invertido. Altas rentabilidades y abundancia de capital incentivan el exceso de inversión»

Cabe reseñar que este giro se está dando desde un punto de partida en el que se observan tanto rentabilidades como valoraciones elevadas en términos históricos. Las altas rentabilidades y la abundancia de capital son precisamente las condiciones que incentivan el exceso de inversión, cuyas consecuencias suelen emerger de manera paulatina y luego aparecer de golpe.

A finales de la década de los noventa y a principios de los 2000, las telecomunicaciones se consideraban una tecnología revolucionaria. Las redes de fibra prometían un crecimiento exponencial en el uso de los datos y modelos de negocios rompedores. En gran medida, esta tesis estaba en lo correcto, pero lo que se reveló desastroso para los inversores no fue la tecnología en sí, sino más bien el hecho de que el volumen de capital –y la oferta que trajo consigo– fue más de lo que la sociedad podía asumir. La lección que se extrajo fue que el ciclo de capital puede provocar un exceso de oferta y diluir las rentabilidades.

El ciclo actual de inversión impulsado por la IA es diferente en sus detalles, aunque familiar en su estructura. Cuando una temática resulta lo suficientemente interesante para atraer vastos volúmenes de capital, la historia sugiere que las rentabilidades futuras tienen visos de suponer una decepción más que una sorpresa.

EMERGENTES: OTRO PUNTO DE PARTIDA

Como hemos visto antes, la intensidad de capital en los mercados emergentes lleva siendo mucho tiempo mayor que la de los mercados desarrollados. Muchas empresas de los mercados emergentes ya operan en entornos donde el capital es escaso, los costes de financiación son altos y la eficiencia es insuficiente. Aunque la intensidad de capital se ha incrementado en cierta medida en los mercados desarrollados, lo que importa es que la brecha –que viene reduciéndose de forma secular– entre mercados emergentes y desarrollados se está estrechando.

“La lección que se extrajo en el 2000 fue que el ciclo de capital puede provocar un exceso de oferta y diluir las rentabilidades”

Esto cobra cierta importancia, porque el retorno de capital se determina por la rentabilidad de la inversión adicional. Puesto que las empresas de los mercados desarrollados están pasando de un modelo de crecimiento poco intensivo en capital a otro más intensivo en capital –mientras que las empresas de los mercados emergentes ya no se están volviendo progresivamente más «intensas» en capital–, la brecha en el retorno de capital podría estrecharse por el lado de los mercados desarrollados.

BRECHA DE VALORACIONES

También reviste cierta relevancia lo que han descontado los inversores. La brecha de valoración existente entre la renta variable de Estados Unidos y la del resto del mundo implica, en nuestra opinión, que los inversores no están teniendo en cuenta el impacto de la creciente intensidad de capital en el gigante norteamericano.

Esto no es un llamamiento a abandonar las acciones estadounidenses, así como tampoco supone la afirmación de que los mercados emergentes pasarán de repente a necesitar menos capital. El argumento radica en que el desplazamiento incremental en la intensidad de capital determina la dirección del cambio y, por lo tanto, influye en las distintas primas de riesgo que los inversores están dispuestos a pagar.

Consideramos que esta es la razón por la que la renta variable no estadounidense batió a la estadounidense en 2025, una tendencia que podría persistir, dado que podría haberse empezado a descontar esta situación.

EL PAPEL DE LA GESTIÓN ACTIVA

Los periodos en que se ha observado una creciente intensidad de capital se han traducido, por lo general, en una merma de las rentabilidades agregadas y un aumento de la dispersión.

Cuando el capital es barato y los modelos de negocio son poco intensivos en activos, muchas empresas pueden parecer buenas a la vez. Cuando el capital se encarece y crecer requiere inversiones de mayor magnitud, la diferencia entre las empresas que asignan bien el capital y las que no se vuelve crítica.

Los índices de referencia no distinguen entre un uso eficiente y uno ineficiente del capital. Premian el tamaño y no la disciplina. En cambio, los inversores activos pueden evaluar en dónde se está invirtiendo el capital, cuál es la rentabilidad prevista y en qué coyuntura competitiva.

A nuestro parecer, en un mundo en el que las rentabilidades sobre el capital ya no crecen de forma uniforme, el entendimiento de la asignación del capital se torna más importante, no menos. Resulta poco probable que la próxima fase de las rentabilidades en la renta variable venga determinada por una expansión generalizada de los múltiplos. Será la capacidad de selección la que la impulse.

En definitiva, se está incrementando la intensidad de capital, las rentabilidades del capital experimentarán ajustes…Y los mercados acabarán reflejando esa realidad. La oportunidades para aquellos que estén dispuestos a ir más allá de las tesis y del foco en la mecánica de la creación de valor reposan en la identificación de aquellos que se adaptan a la coyuntura y aquellos que no.

En este entorno, pensamos que las firmas no estadounidenses, en particular aquellas de los mercados emergentes, irán un paso por delante. ♦